Uma corretora de seguros familiar tem características que nenhuma grande operação consegue replicar: confiança acumulada, relacionamento próximo com o cliente e uma cultura construída ao longo de anos. Mas essas mesmas características podem se tornar um freio quando o crescimento exige mais do que a estrutura atual consegue entregar.

O Aggilizador, da Agger, é o multicálculo web mais completo do mercado: 15 ramos de seguro, mais de 40 seguradoras, propostas profissionais automáticas e dashboard com histórico de cotações. Para uma corretora familiar que quer escalar, ele resolve um dos principais gargalos do crescimento: o tempo gasto em cotações manuais que poderia estar sendo investido em novos clientes.

Neste conteúdo, você vai entender os desafios específicos de quem gerência uma corretora em família, como estruturar as áreas para crescer com organização e quais mudanças de processo fazem a maior diferença na prática.

Os desafios reais de uma corretora de seguros familiar

Quem trabalha com a família no mesmo negócio sabe que os desafios não são os mesmos de uma empresa comum. Além das pressões normais do mercado, existem dinâmicas que tornam a gestão mais complexa e, ao mesmo tempo, mais sensível.

A mistura entre papel familiar e papel profissional

Em uma corretora familiar, é comum que as fronteiras entre o que é decisão de negócio e o que é questão pessoal se misturem. Quem define o salário do filho que entrou recentemente? Quem tem autoridade para questionar o desempenho do sócio que é também o pai? Sem regras claras, essas situações criam tensões que afetam tanto a família quanto o negócio.

Centralização excessiva no fundador

A maioria das corretoras familiares nasce centrada em uma pessoa: o fundador, que conhece todos os clientes, faz todas as cotações, decide tudo e é insubstituível. Esse modelo funciona até certo ponto. Quando a carteira cresce, a centralização vira gargalo. O negócio não cresce além da capacidade de uma única pessoa.

Processos informais que não escalam

Muito do que funciona em uma corretora pequena funciona por causa da informalidade: o corretor lembra de ligar para renovar, o cliente liga direto no celular, a proposta é enviada por WhatsApp sem registro. Quando a equipe cresce e os clientes se multiplicam, esses processos informais começam a falhar sistematicamente.

Como estruturar uma corretora de seguros familiar para crescer

Escalar uma corretora familiar não significa perder a identidade que a tornou forte. Significa criar uma estrutura que permita crescer sem que tudo dependa das mesmas duas ou três pessoas de sempre.

Defina funções por competência

O primeiro passo é separar o que cada pessoa faz. Cada membro precisa ter uma função clara, com responsabilidades definidas e resultados esperados. Isso não é mera formalidade.

Divida as áreas por função

Mesmo em uma equipe pequena, vale organizar as atividades em três frentes principais:

- Comercial: prospecção, cotação, apresentação de propostas e fechamento

- Carteira: acompanhamento de renovações, relacionamento com clientes ativos e retenção

- Operações: emissão, endosso, documentação e suporte a sinistros

Crie um modelo de tomada de decisão

Quem decide o quê? Em corretoras familiares, essa pergunta muitas vezes não tem resposta clara, e a ausência de clareza gera conflitos ou paralisia. Definir quais decisões são individuais, quais precisam de consulta e quais exigem consenso é um passo simples que reduz atrito e acelera a operação.

Separe as finanças da família das finanças da empresa

Um dos erros mais comuns em negócios familiares é tratar o caixa da empresa como uma extensão do orçamento da família. Pro-labore definido, lucro distribuído por resultado e despesas pessoais fora do fluxo da corretora são práticas básicas que dão previsibilidade financeira e evitam desentendimentos entre sócios que também são parentes.

O gargalo que mais trava o crescimento: a cotação manual

Em corretoras familiares em fase de crescimento, um dos maiores consumidores de tempo produtivo é a cotação. Entrar em cada portal de seguradora, preencher os mesmos dados repetidamente, consolidar os resultados manualmente e ainda montar uma apresentação para o cliente pode consumir horas de uma única proposta.

Esse tempo é tempo que não está sendo usado para prospectar, atender ou renovar. Em uma equipe pequena, onde cada pessoa acumula funções, o impacto é ainda maior.

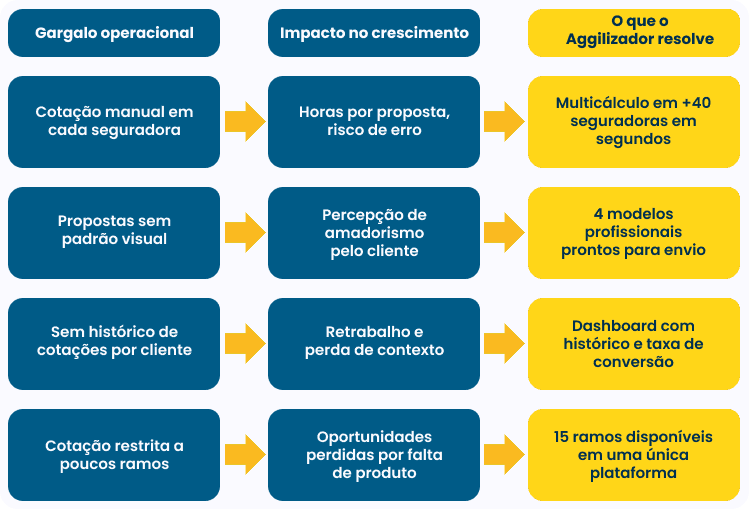

Gargalos operacionais x o que o Aggilizador resolve

Veja como os principais travamentos de uma corretora em crescimento se conectam diretamente ao que a ferramenta entrega:

Esses quatro pontos representam horas de trabalho semanal que, com a ferramenta certa, se transformam em tempo livre para focar no atendimento consultivo e nas vendas.

Passo a passo para escalar uma corretora de seguros familiar

Crescer de forma organizada não acontece de uma vez. É um processo incremental que exige atenção em mais de uma frente ao mesmo tempo.

Passo 1: Faça um diagnóstico honesto da operação atual

Antes de qualquer mudança, mapeie onde o tempo da equipe está sendo gasto. Quanto tempo vai para cotação manual? Quantas renovações são perdidas por falta de acompanhamento? Qual é a taxa de conversão de propostas? Esse diagnóstico revela os gargalos que mais impactam o crescimento.

Passo 2: Defina funções e responsabilidades por escrito

Coloque no papel quem faz o quê. Não precisa ser um documento formal extenso. Uma lista simples com nome, função principal e indicadores de desempenho já muda a dinâmica da equipe. Quando todos sabem o que é esperado deles, as cobranças ficam mais fáceis e menos pessoais.

Passo 3: Substitua processos manuais por ferramentas

Identifique as tarefas que mais consomem tempo e que podem ser automatizadas ou aceleradas por tecnologia. Cotação é o ponto de partida mais óbvio. O Aggilizador, com seus 15 ramos e mais de 40 seguradoras em plataforma web intuitiva, reduz o tempo de cotação de horas para minutos e ainda entrega propostas com visual profissional.

Passo 4: Construa uma carteira com processo de renovação ativo

Crescimento não depende apenas de novos clientes. Fidelizar os clientes que já existem é igualmente importante e mais barato. Crie um processo de renovação com contato proativo, revisão de coberturas e apresentação de novas opções. Clientes bem atendidos indicam, renovam e ampliam a cobertura ao longo do tempo.

Passo 5: Diversifique os ramos atendidos

Corretoras que trabalham com poucos ramos ficam vulneráveis às oscilações de cada produto. Diversificar o portfólio distribui o risco e aumenta o ticket médio por cliente. O Aggilizador facilita essa expansão ao reunir 15 ramos em uma única plataforma: o corretor não precisa aprender sistemas diferentes para oferecer produtos diferentes.

Passo 6: Acompanhe os números com regularidade

Defina um momento fixo por mês para revisar os indicadores do negócio: produção total, novos clientes, renovações, cancelamentos e margem por ramo.

Crescer uma corretora de seguros familiar exige estrutura, não apenas esforço

Uma corretora familiar que quer escalar não precisa abandonar o que a faz diferente. Precisa organizar o que já funciona, eliminar o que consome tempo sem retorno e adotar tecnologias que multiplicam a capacidade da equipe sem aumentar o quadro na mesma proporção.

A combinação de funções bem definidas, processos documentados e tecnologia adequada é o que transforma uma corretora de dependência total do fundador em um negócio que cresce com consistência. O Aggilizador entra nessa equação como a ferramenta que elimina o gargalo mais concreto do dia a dia: a cotação manual que consome horas que poderiam estar fechando contratos.

Se a sua corretora familiar já tem clientes satisfeitos e uma boa reputação no mercado, a estrutura é o único elemento que falta para transformar esse ativo em crescimento real.

Em Resumo

Como separar as relações familiares das profissionais dentro da corretora?

O caminho mais eficiente é criar regras claras antes que os conflitos apareçam. Defina funções por escrito, estabeleça um pró-labore baseado em responsabilidade e não em parentesco, e crie um processo de tomada de decisão que todos conhecem e respeitam. Quando as regras existem, as discussões se tornam profissionais em vez de pessoais.

Quantos ramos uma corretora familiar precisa trabalhar para crescer?

Não existe um número ideal, mas a diversificação reduz o risco de dependência de um único produto e aumenta o valor gerado por cliente. Uma corretora que começa com auto pode expandir para residência, vida e empresarial sem precisar de uma estrutura muito maior.

Vale a pena contratar mais para crescer?

Depende do momento da operação. O ponto de decisão mais claro é quando o crescimento exige competências que ninguém da família tem ou quando a carga de trabalho está concentrada de forma insustentável. Contratar bem fora da família pode ser o que desbloqueie o próximo nível de produção sem gerar os conflitos que uma contratação familiar mal planejada costuma trazer.